به گزارش پیام آوران معدن و فولاد: آینده تقاضای فولاد در هند، رشدی قوی و پایدار را نشان میدهد که توسط فعالیت های اقتصادی قوی، شهرنشینی، توسعه زیرساختها و طرحهای دولتی هدایت میشود.

بر اساس پیشبینیها، تقاضای فولاد در هند تا پایان سال ۲۰۲۵ به میزان ۸ تا ۹ درصد رشد خواهد کرد که بهطور قابل توجهی از نرخ رشد سایر کشورهای بزرگ مصرفکننده فولاد پیشی میگیرد.

این جهش عمدتاً ناشی از گذار به سمت ساخت و سازهای فلزمحورتر در بخش های مسکونی و زیربنایی است که در برنامه های بزرگ دولتی مانند «مسکن برای همه» و طرح جامع «گاتی شاکتی» (Gati Shakti Master Plan)برای توسعه زیرساختها اجرا میشود.

انتظار میرود تقاضای فولاد هند تا سال مالی ۲۰۳۳-۲۰۳۴ به ۲۲۱ تا ۲۷۵ میلیون تن برسد که نشان دهنده نرخ رشد متوسط سالانه ۵ تا ۷.۳ درصد است. این رشد عمدتاً توسط هزینههای دولت در پروژههای زیربنایی، از جمله توسعه کریدورهای صنعتی، تأمین میشود. ایالتهای کلیدی شامل گجرات (Gujarat)، کارناتاکا (Karnataka) و تامیل نادو (Tamil Nadu) حدود ۴۱ درصد از کل مصرف فولاد را در سال ۲۰۲۲-۲۰۲۳ به خود اختصاص دادهاند که نقش محوری آن ها را در بازار نشان میدهد.

در سال مالی ۲۰۲۳-۲۰۲۴، مصرف فولاد نهایی هند به حدود ۱۳۸.۸۳ میلیون تن رسید که نسبت به ۱۲۳.۲ میلیون تن در سال مالی قبل، رشد سالانه بیش از ۱۳ درصدی را نشان میدهد. تولید فولاد خام در سال ۲۰۲۳ به ۱۴۰.۲ میلیون تن رسید و هند را به دومین تولیدکننده بزرگ فولاد جهان تبدیل کرد.

سرانه مصرف فولاد نیز در حال افزایش است و از ۵۹ کیلوگرم در سال ۲۰۱۳-۲۰۱۴ به ۱۱۹ کیلوگرم در سال ۲۰۲۲-۲۰۲۳ رسیده و تقریباً دو برابر شده است که بااینحال همچنان پایین تر از میانگین جهانی باقی مانده و فضای قابل توجهی برای رشد بیشتر را نشان میدهد.

در کنار این رشد کمّی، روندهای پایداری نیز در حال شکل دادن به بازار فولاد هستند و پیشبینی میشود تقاضا برای فولاد سبز به شدت افزایش یابد. گزارش های اخیر پیش بینی میکند که تقاضای فولاد سبز هند تا سال ۲۰۳۰ به ۴.۴۹ میلیون تن و تا سال ۲۰۵۰ به حدود ۱۷۹ میلیون تن افزایش خواهد یافت.

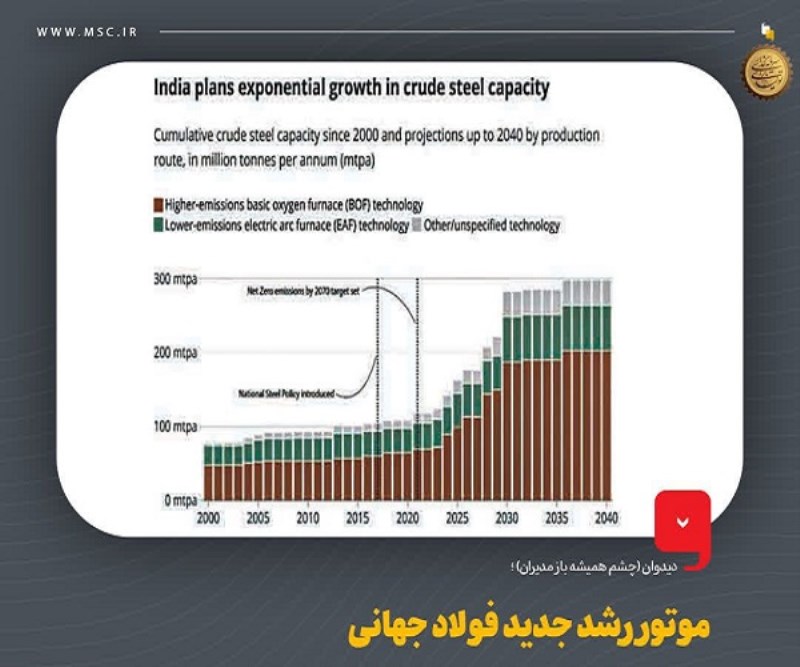

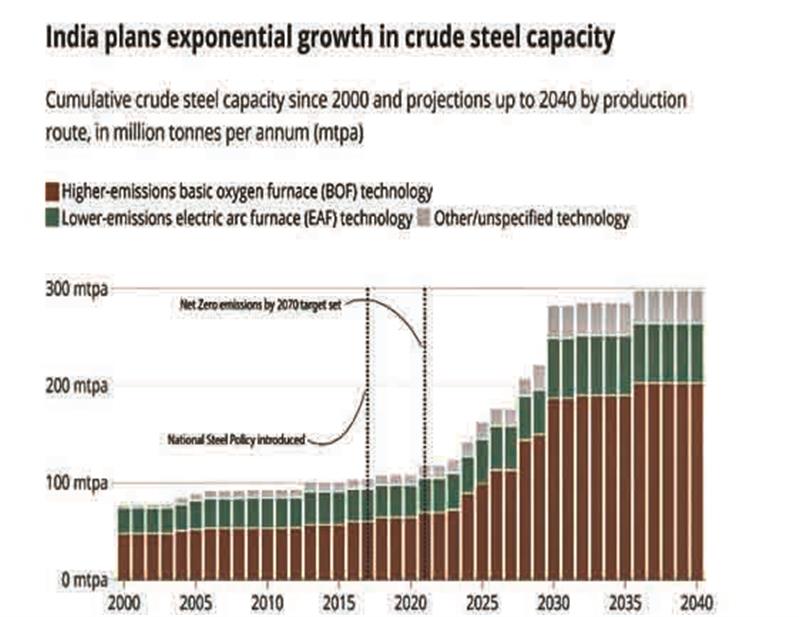

با این حال، این چشم انداز سبز با یک واقعیت چالشبرانگیز در سمت عرضه روبهرو است. همانطور که در شکل شماره ۱ نشان داده شده است، توسعه ظرفیت تولید فولاد در هند همچنان تحت سلطه فناوری مبتنی بر زغال سنگ (BF-BOF) است. دادهها نشان میدهد که بخش زیادی از ظرفیت جدید اعلام شده برای تولید فولاد در هند، به مسیر تولید پرکربن متکی است.

این استراتژی «اول بساز، بعداً کربن زدایی کن» یک ریسک بزرگ یعنی «قفل شدگی کربنی»(Carbon Lock-in) ایجاد میکند؛ مفهومی که به وابستگی بلندمدت به زیرساختها و فناوریهای پرکربن اشاره دارد و تغییر مسیر به گزینههای کم کربن را در آینده دشوار و پرهزینه میسازد. این وضعیت میتواند تلاشهای بلندمدت برای دستیابی به صنعت فولاد پاک را با چالشهای جدی مواجه سازد.

در سمت عرضه سیاستهای دولتی همچنان از گسترش صنعت فولاد حمایت میکنند. طرحهایی مانند طرح تشویقی مرتبط با تولید (PLI) با هدف تقویت تولید فولادهای تخصصی با سرمایه گذاری های قابلتوجه و گسترش ظرفیتها اجرا میشود. سیاست محصولات آهن و فولاد تولید داخل (DMI&SP) نیز استفاده از فولاد «ساخت هند» را برای تدارکات دولتی ترویج میکند.

بهطور خلاصه رشد تقاضا در این کشور دیگر یک پدیده چرخهای نیست، بلکه یک تحول ساختاری و بلندمدت است که توسط شهرنشینی، صنعتی شدن و اراده سیاسی برای ساخت زیرساختهای مدرن هدایت میشود.

این واقعیت، هند را از یک بازار منطقهای به یک لنگر ثبات برای کل صنعت فولاد جهانی تبدیل میکند. بااینحال، چالش اصلی از حوزه تقاضا به سمت عرضه منتقل شده است.

دهه آینده برای صنعت فولاد هند، یک رقابت استراتژیک برای غلبه بر تنگناهای تولید، مدیریت واردات و ساخت ظرفیتی است که بتواند این فرصت تاریخی را بهطور کامل به نفع خود مصادره کند. موفقیت در این عرصه، نهتنها سرنوشت صنعت فولاد هند، بلکه بخشی از توازن بازار جهانی را نیز تعیین خواهد کرد.

منابع:

https://www.icicidirect.com/research/equity/finace/rise-of-steel-demand-in-india-in-2025

https://gmk.center/en/news/demand-for-steel-in-india-will-reach-

221-275- -2033-2034/

https://economictimes.indiatimes.com/industry/indl-goods/svs/steel/indias-steel-demand-to-grow-by-8-annually-in-2024-and-2025

-steel-ministry/articleshow/112570366.cms https://www.ey.com/en_in/newsroom/2025/07/india-s-green-steel-demand-to-surge https://www.icra.in/Rating/DownloadResearchSummaryReport?

id=6182

https://globalenergymonitor.org/report/why-indias-build-now-decarbonize-later

approach-to-achieving-a-net-zero-steel-industry-will-fail/

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=

152018&ModuleId=3