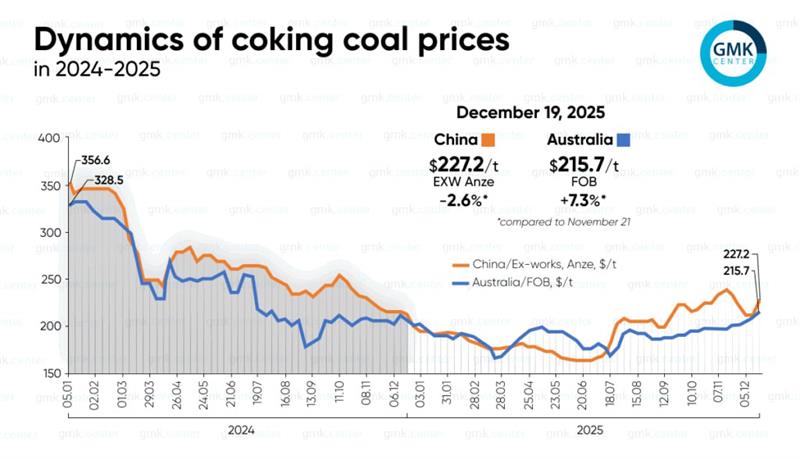

به گزارش پیام آوران معدن و فولاد: میانگین سالانه قیمت زغالسنگ ککشو در سال ۲۰۲۵ نسبت به سال قبل بین ۲۱ تا ۲۷ درصد کاهش یافته است.

به باور کارشناسان، ضعف شرایط بازار و کاهش تقاضای مصرفکنندگان را نشان داده و فشار قابلتوجهی بر عرضهکنندگان وارد کرده. البته، محدودیتهای تولید داخلی چین و اختلالات عرضه ناشی از شرایط جوی مانع از سقوط عمیقتر قیمتها شده است.

در بازار استرالیا، قیمت زغالسنگ ککشو (FOB استرالیا) در اواسط دسامبر به ۲۱۵/۷۳ دلار بهازای هر تن رسید که نسبت به دسامبر ۲۰۲۴ حدود ۵/۶ درصد و نسبت به ماه قبل ۷/۳ درصد افزایش داشت. این سطح قیمتی بالاترین رقم از جولای ۲۰۲۴ محسوب میشود. با وجود این بهبود مقطعی، میانگین سالانه قیمت در ۲۰۲۵ حدود ۱۸۹/۷ دلار بود، در حالیکه این رقم در سال ۲۰۲۴ به ۲۴۱/۴ دلار میرسید که کاهش ۲۱/۴ درصدی سالانه را نشان میدهد.

در طول سال ۲۰۲۵، بازار زغالسنگ ککشوی استرالیا تحت فشار تقاضای ضعیف جهانی فولاد، رکود فعالیتهای چین و تنوعبخشی تدریجی واردات هند قرار داشت. حاشیه سود پایین فولادسازان و نبود محرکهای پایدار رشد باعث شد قیمتها در بیشتر ماههای سال در سطوح پایین باقی بمانند. در عین حال، محدودیت تولید داخلی چین و اختلالات دورهای عرضه، از افت شدیدتر بازار جلوگیری کرد.

در نوامبر ۲۰۲۵، بهدلیل فصل کمتقاضا، افت معاملات و تضعیف انتظارات در چین، بازار همچنان راکد بود. اما در پایان ماه، بهبود سیگنالهای کلان اقتصادی چین و افزایش علاقه خریداران هندی از قیمتها حمایت کرد. در دسامبر نیز کمبود عرضه ناشی از فصل بارندگی در استرالیا و افزایش خرید فولادسازان هندی پیش از پایان سال مالی، عامل اصلی رشد قیمتها بود؛ هرچند سودآوری ضعیف فولادسازان و محدودیت تقاضای نهایی در چین، مانع رشد بیشتر شد.

برای سال ۲۰۲۶، انتظار میرود محدودیت عرضه و تقاضای هند از بازار حمایت کند، اما کندی رشد اقتصادی چین، افزایش رقابت میان عرضهکنندگان و گذار بلندمدت به فناوریهای کمکربن از ریسکهای اصلی بازار باقی خواهند ماند.

در بازار چین (Ex-works Anze)، افت قیمتها شدیدتر بود و میانگین سالانه قیمت زغالسنگ ککشو با کاهش ۲۶/۹ درصدی به ۱۹۴/۵ دلار در هر تن رسید، در حالیکه این رقم در سال ۲۰۲۴ حدود ۲۶۶ دلار بود. با این حال، تا ۱۹ دسامبر قیمتها به ۲۲۷/۲ دلار افزایش یافت که نسبت به دسامبر سال قبل ۷ درصد رشد داشت، اما نسبت به ماه قبل ۲/۶ درصد کاهش نشان میدهد.

در چین، فشار بر قیمتها عمدتاً ناشی از سودآوری ضعیف تولید فولاد، ناپایداری تقاضای محصولات فولادی و استفاده گسترده دولت از ابزارهای کنترلی بود. نوسانات معاملات آتی در بورس دالیان، بازیابی مقطعی تولید داخلی و رشد واردات بهویژه از مغولستان، به افزایش نوسان و کاهش میانگین سالانه قیمتها انجامید.

در نوامبر، بازار چین روندی دوگانه داشت: افزایش قیمت کک و خریدهای احتیاطی از یکسو از قیمتها حمایت کرد، اما افت معاملات آتی، رشد موجودی معادن و نگرانیهای مربوط به امنیت انرژی در فصل سرما، فضای بازار را تضعیف کرد. در اواخر نوامبر و اوایل دسامبر، کاهش تولید چدن و انتظار برای افت مجدد قیمت کک فشار نزولی را تشدید کرد.

با این حال، تعطیلی برخی معادن در شانشی و محدودیتهای زیستمحیطی از افت بیشتر جلوگیری کرد و در اواسط دسامبر، جهش معاملات آتی و نگرانی از کمبود زغالسنگ باکیفیت، محرکی برای بهبود قیمتها شد.

چشمانداز سال ۲۰۲۶ در چین همچنان نوسانی ارزیابی میشود؛ بهطوریکه افزایش احتمالی تولید داخلی و واردات میتواند مانع رشد پایدار قیمتها شود، اما الزامات سختگیرانه زیستمحیطی، مقررات ایمنی و نیاز به تکمیل ذخایر، بهصورت دورهای شوکهای قیمتی ایجاد خواهند کرد.